距日内低点两分钟:手还是动了,但本金没动

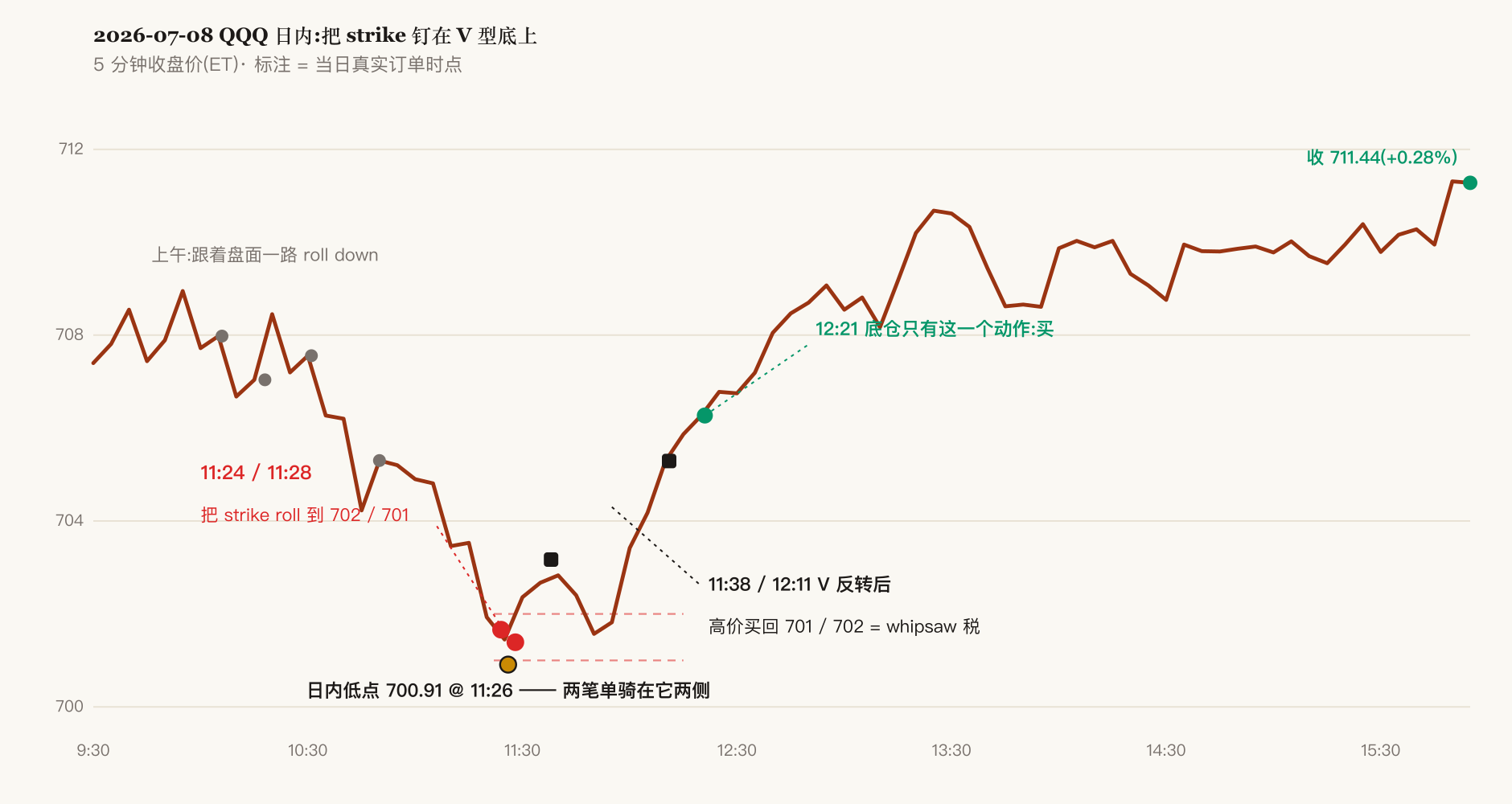

2026 年 7 月 8 日上午 11:24(美东),我把一批 QQQ 的 call 从 715 roll 到 702。

11:26,日内最低点,700.91。

11:28,我把另一批从 710 roll 到 701。

两笔单,骑在日内最低点两侧,各差两分钟。这不是事后从 K 线上比划出来的——是券商订单流里的成交时间戳,和 1 分钟线对出来的。四十分钟后市场 V 型反转,当天收 711.44。那两个钉在地板上的 strike,我在 11:38 和 12:11 用更高的价格买了回来。

先把结论摆在前面,这次复盘有诚实的两面:

| 问 | 答 |

|---|---|

| 本金动了吗 | 一股没卖。恐慌最深处股票底仓纹丝不动,12:21 甚至还小幅加了仓——全场最值钱的一条 |

| 那亏在哪 | 期权 overlay:两天里同一条 call 线反复盘中 roll,四对开平配对 −310 / −1,500 / +595 / +860,净 −$355 |

| 最大的错 | 被盘面牵着做反应式 roll,最后两笔正好骑在日内低点两侧 |

| 修法 | ITM 腿默认持到到期、行权交割、到期日窗内重建,「盘中 roll」整个动作从工序里删掉 |

学费便宜,剧本恶劣。便宜是运气,恶劣是结构——这篇把结构拆开。

一、时间线:恐慌是怎么牵着手走的

背景先一句话:7 月 7 日中东局势升级,前一天三星「利润创历史纪录、股价却熔断」的恐慌还在传染,QQQ 连续下杀。我在盘前给自己的校准只有三个字:别割肉——因为我知道,这种级联下跌的绞肉机只能绞到三种人:带杠杆被强平的、疼了手动砍仓的、盯盘手痒的。

结果是:本金侧,我做到了。overlay 侧,手痒赢了。

| 时点(ET) | 动作 |

|---|---|

| 07-07 全天 | 跟着下跌连续 roll down;另一只个股的废 strike 也换成了真收租的 ITM |

| 07-08 09:30 | QQQ 开 704.95,继续探底 |

| 10:06–10:50 | 四笔 roll down,一路追着盘面往下 |

| 11:24 | 715C → 702C(当日到期) |

| 11:26 | 日内低点 700.91 |

| 11:28 | 710C → 701C;同一张单里把上午 1.96 卖出的 0DTE 腿按 0.24 平掉 |

| 11:38 / 12:11 | V 反转,把 701 / 702 高价买回——whipsaw 税在这两笔实现 |

| 12:21 | 底仓当天唯一的动作:买 |

| 16:00 | 收 711.44(+0.28%),白宫澄清 + 芯片抄底 |

单看每一笔,盘中都有一个听起来成立的理由:旧 strike 已经只剩几分钱外在价值,不 roll 就是零租金;ATM 的 theta 密度最大,roll 过去收的租最厚。但把十几笔连起来看,是同一只手在恐慌里找事做——每一次「合理」的小动作,合起来就是对价格的追涨杀跌。

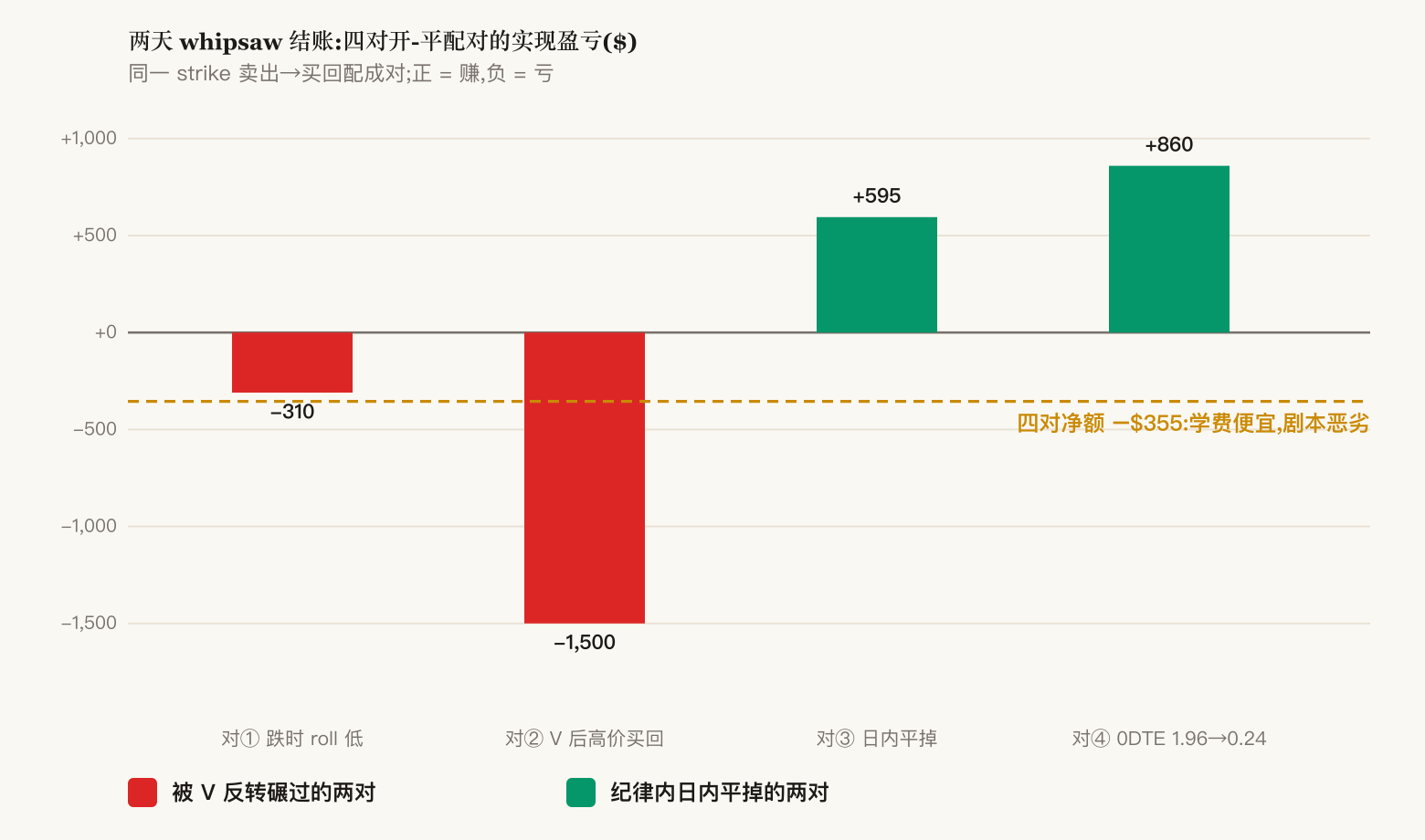

二、结账:whipsaw 税长什么样

把两天里同一 strike 的卖出和买回配成对,四对的实现盈亏:

净 −$355,数字本身不疼。但复盘要按行为记账,不按结果记账:同样的行为模式放进一个更深的 V 里,这张税单可以大一个数量级。「亏得不多」是这两天最有迷惑性的坏消息,它会让错误显得可以原谅。

三、三个错,全是机制,不是情绪

1. 反应式盘中 roll = 择时的换皮版本。 我早就用回测把自己的择时能力判了死刑:各种均线、动量策略,收益增益统计不显著,置信区间跨零。但「roll」这个词有伪装性——它听起来像仓位管理,不像择时。事实是:凡是盘中对价格变化做出的反应,都是择时。对一个负 gamma 的卖方仓位做盘中反应式调整,长期必付 whipsaw 税,这不是运气问题,是数学期望问题。

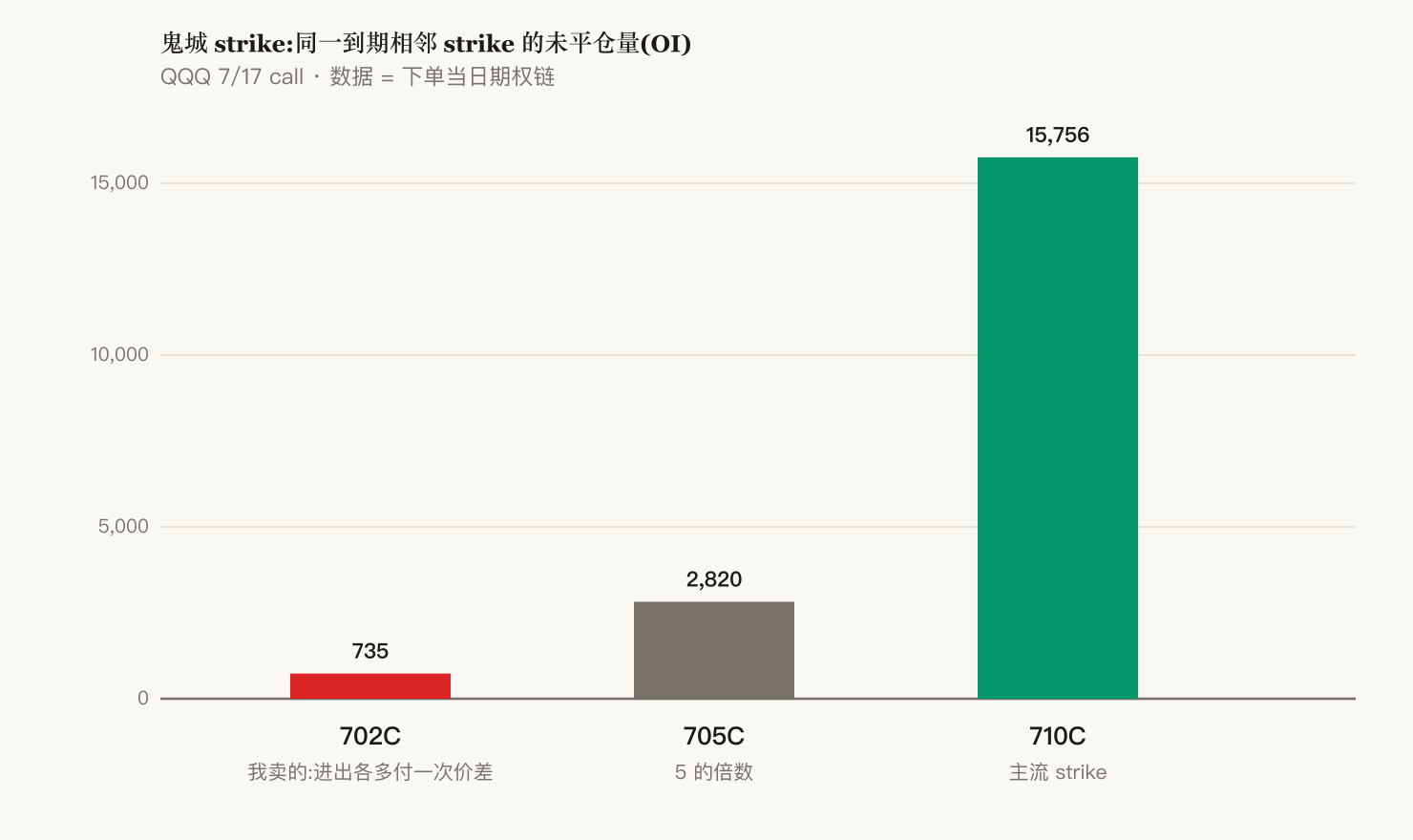

2. 卖了鬼城 strike。 恐慌里随手卖出的 701、702,是没人住的 strike:

3. 同一条线一天反复动。 每动一次付双腿摩擦,而日内波动最后自己净掉大半——白付了好几轮过路费,买的只是「我做了点什么」的感觉。

四、三件做对的(复盘要两面都诚实)

- 底仓一股没卖,低位还加了仓。 这是全场唯一真正重要的一条。绞肉机洗不掉不需要卖的人;这次本金侧,我不在名单上。

- 0DTE 腿守住了纪律:上午 1.96 卖出,尾盘前 0.24 平掉,+$860。「0DTE 腿收盘前必平」执行得干干净净。

- roll down 吃 theta 的动机本身成立。 废 strike 换真收租的方向没有错——错的是时机(盘中反应式)和频率(一天反复动),不是方向。

这三条必须写下来,不是给自己发糖:如果复盘只记错误,下次大跌时我会连「底仓不动」这条命根子一起怀疑掉。

五、修法:把「盘中要不要动」这个判断整个删掉

三个错有一个共同的上游:**「盘中」这个时段里,我拥有决策权。**所以修法不是「下次冷静点」——这句话我对自己说过无数次,没用。修法是把动作从盘中挪走,让判断本身消失。

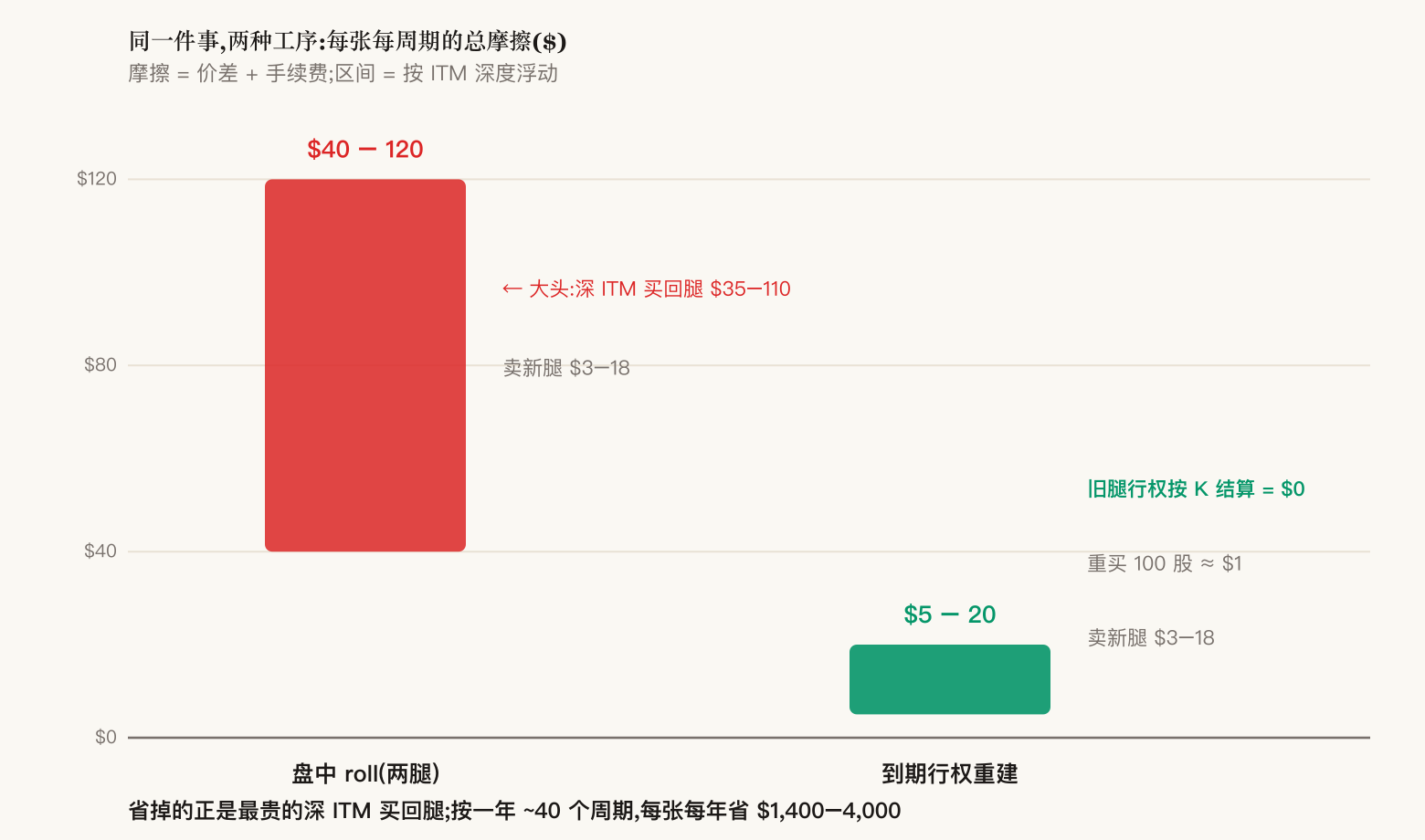

具体工序叫到期行权重建。原理是一笔账:盘中 roll 要付两条腿,其中最贵的是深 ITM 的买回腿;而如果让旧 call 持到到期、被行权、按 strike 价交割股票,这条最贵的腿的摩擦变成零:

| 路径 | 旧 call | 股票 | 新 call | 每张摩擦 |

|---|---|---|---|---|

| 盘中 roll(两腿) | 深 ITM 买回,$35–110 | 不动 | $3–18 | $40–120 |

| 到期行权重建 | 行权按 K 结算 = 0 | 重买 100 股 ≈ $1 | $3–18 | $5–20 |

而且两个分支都赢:到期时股价在 strike 之上,走上面这张表;股价在 strike 之下,旧 call 直接归零作废,连行权都不用,摩擦是零。按一年约 40 个周期算,每张 call 每年省 $1,400–4,000 的摩擦——乘上你的张数,自己算。

边界要说清楚:这个工序只管深 ITM、还剩厚外在价值的腿——它们持到到期能把外在价值吃满。虚值的赢腿不适用,仍然走原来的 roll 节奏。

但省钱其实是顺带的。这个工序真正买到的东西是:**盘中我无事可做。**动作被固定在到期日收盘前的一个窗口里,其余所有交易时段,我的日程表上没有「判断」这出戏。

六、三道封条

| 这次的错 | 封条 | 性质 |

|---|---|---|

| 反应式盘中 roll | ITM 腿持到到期,动作固定在到期日收盘窗 | 时机上锁,盘中判断权收回 |

| 鬼城 strike | 只卖 5 的倍数 strike,按引擎输出价挂 maker 单,不追价 | 选择权交给流动性数据 |

| 同一条线反复动 | 非 roll 日看盘只看一个数:强平距离。不看损益 | 把「疼」的输入源掐掉 |

三条全部不需要盘中判断——这是设计标准,不是巧合。

结

上一篇我把策略里所有找 alpha 的部件删光,只留下 beta 底座和生存约束,当时立了执行三门:红日禁开仓、杠杆旗一票否决、固定交易窗。这次的复盘是那套系统的第一次实弹检验——成绩单是:本金侧满分,overlay 侧不及格。

进步在于这次连病根都找到了:操作很简单,难的是我;而「我」最危险的时刻,就是盘中拥有决策权的每一分钟。所以这次的修法不再是又立一条「要忍住」的规矩,而是把那个时段的决策权物理收回——手不痒不是修养,是日程表上根本没有它的戏份。

规则写在盘后冷静的时候,就是为了盘中不需要判断。距日内低点两分钟的那两笔单,是这句话最贵的一版注脚——好在,这一版足够便宜。