战略撤退:我把期权策略里的 alpha 全删了

我把自己期权策略里所有「赚 alpha」的部分,全删了。

不是亏怕了才删——是真金白银测完之后,数据告诉我:那些部分从来就没有过预测力。这篇写的就是这场撤退:删掉了什么、为什么删、剩下的东西靠什么赚钱。

曾经的信仰:卖波动率是「捡钱」

散户期权圈有一套流传很广的叙事:期权的隐含波动率(IV)长期高于事后兑现的真实波动率(RV),这个差叫 波动率风险溢价(VRP)。既然 IV 系统性偏贵,那卖期权就像开保险公司——收的保费长期大于赔付,躺着赚。

我信过,而且比大多数人认真:我不满足于「大盘 VRP 为正」这种粗结论,做了一整套单名筛选系统——用 HAR-RV 模型预测每只股票未来的兑现波动率,算出「净 VRP = IV − 预测 RV − 摩擦」,谁的净 VRP 最高就卖谁的 vol,谁的最负就买谁的 vol。理论上,这是把「捡钱」精确到了个股。

然后我做了两件大多数人不做的事:回测信号本身,和拿真钱实测。

数据回来了,两记耳光

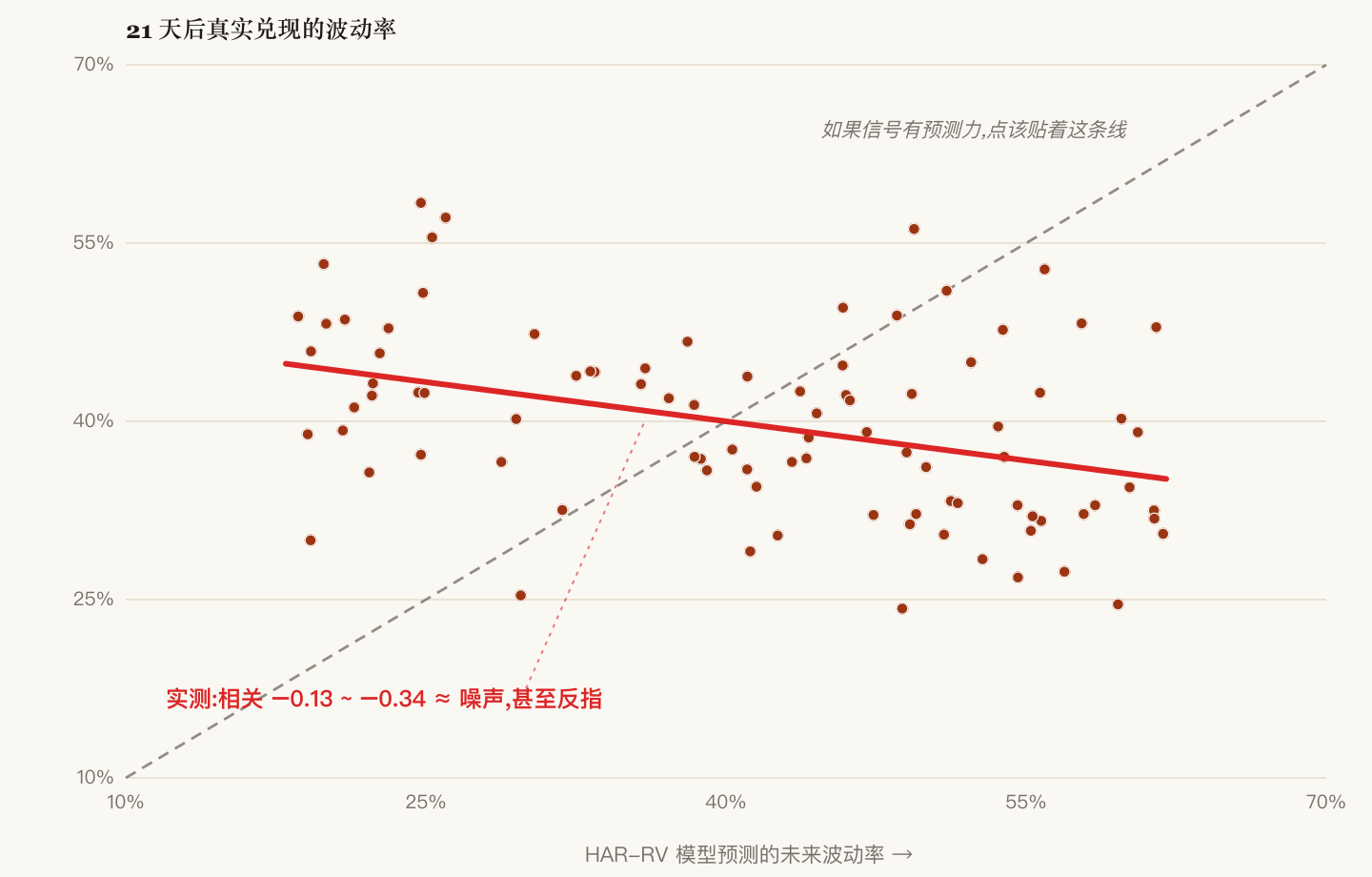

第一记:信号本身是噪声。 HAR-RV 预测值对未来 21 天真实兑现 RV 的相关性,实测是 −0.13 到 −0.34——不是「弱正相关」,是接近零甚至反向。也就是说,「净 VRP」的高低根本不携带可下注的信息:它高,只代表市场给了高定价,不代表你能赚到。我拿来排序下注的那把尺子,是根噪声。

第二记:真钱验证,−4.5%,零胜五负。 我把这套信号接上自动交易,小仓真金跑。五笔,全亏。不是运气差——零 edge 的信号,本来就该是这个结果。

顺带把另外几条路也测死了:做多波动率(long straddle)不行;指数层面挖 alpha,更早就被封死了。一个没有信息优势、没有做市设施、没有内幕的散户,在期权定价上跑赢机构的概率,约等于零。 这话难听,但账算出来就是这样。

撤退到哪里:beta 底座 + 生存仓位

删完 alpha,剩下什么?剩下的反而是整个策略里唯一经得起推敲的部分:

唯一的复利引擎 = 持有成长 beta(指数/成长股)+ 生存仓位管理(杠杆设上限 + 保证金压力测试,确保永远不被强平)。

这句话拆开是三个朴素事实:

- beta 是白给的。 你不需要任何预测能力,长期持有宽基成长指数就能拿到市场回报。这是散户唯一不需要 edge 就能拿的钱。

- 杠杆放大的还是 beta,不是 alpha。 适度杠杆能提高长期收益,但它不是本事,是风险的价格。

- 唯一能称得上「edge」的,是活下来。 我实测过自己的组合:2.2x 出头的杠杆,距离强平大约还有 −26% 的跌幅缓冲;上到 3x,缓冲薄得一次深回调就能击穿。强平是复利的死刑——它把可恢复的浮亏变成永久损失,而且总发生在最底部。 所以杠杆上限不是风格偏好,是用压力测试算出来的生存约束。

那期权呢?期权降级为风控配件,不再是收入来源:

| 工具 | 干什么 | 不是什么 |

|---|---|---|

| 铁鹰(iron condor) | 结构上把单笔最大亏损封死 | 不是「高胜率印钞机」 |

| 深实值 LEAP 替股(PMCC) | 下行封顶 + 永不强平的保险 | 不是「更便宜的融资」——算全成本比 margin 贵,贵的部分是它内嵌的那只 put |

| 虚值备兑卖 call | 小额收租 + 平滑回撤 | 不是 alpha:自己回测,风险调整后 edge ≈ 0,置信区间跨零 |

注意最后一行:连备兑卖 call——散户期权策略的头号网红——风险调整后也不是 alpha。它正当,因为它用让出右尾换来了更浅的回撤;但你赚到的「租金」,长期看就是你放弃的上涨,不多不少。知道这一点再去卖,和以为自己在捡钱去卖,是两种完全不同的心态。

撤退之后最值钱的一课:亏的时候,什么都别做

策略删干净了,剩下的问题只有一个:卖出去的 call 被涨破了怎么办?这是所有做备兑的人迟早面对的场景,也是情绪杀伤力最大的场景——账户里那条 call 腿每天流血,红得刺眼。

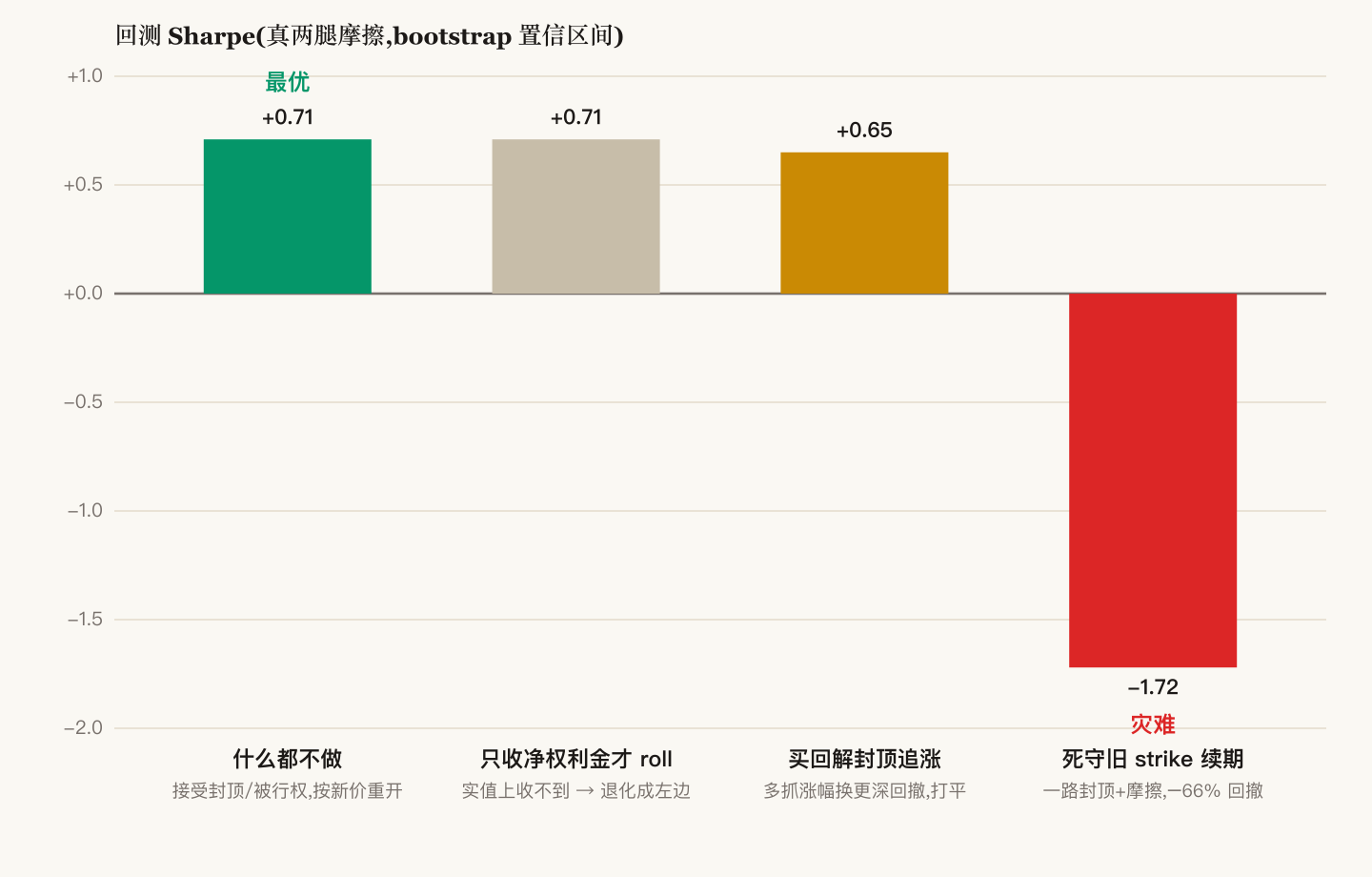

我为此专门跑了一轮回测:固定赢的那边的处理方式,只换「亏的那边怎么办」,真两腿摩擦成本,bootstrap 置信区间。结果:

| 亏方策略 | Sharpe | 最大回撤 | 判决 |

|---|---|---|---|

| 什么都不做:接受封顶/被行权,下一轮按新价格重开 | 0.71 | −31% | 最优 |

| roll up-and-out(只在有净权利金时) | 0.71 | −31% | 实值上几乎收不到净权利金 → 实际退化成上一行 |

| 立刻买回解封顶、追涨重卖 | 0.65 | −32% | 多抓一点涨幅,换更深回撤+更多摩擦,统计上打平 |

| 死守被涨破的旧 strike 不断续期 | −1.72 | −66% | 灾难:一路被封顶 + 高换手摩擦,直到强平 |

看清楚这张表:Sharpe 最优的动作是「基本啥都不做」,而账户显示「止损」冲动最强的动作(死守/防守),是唯一会毁掉账户的。

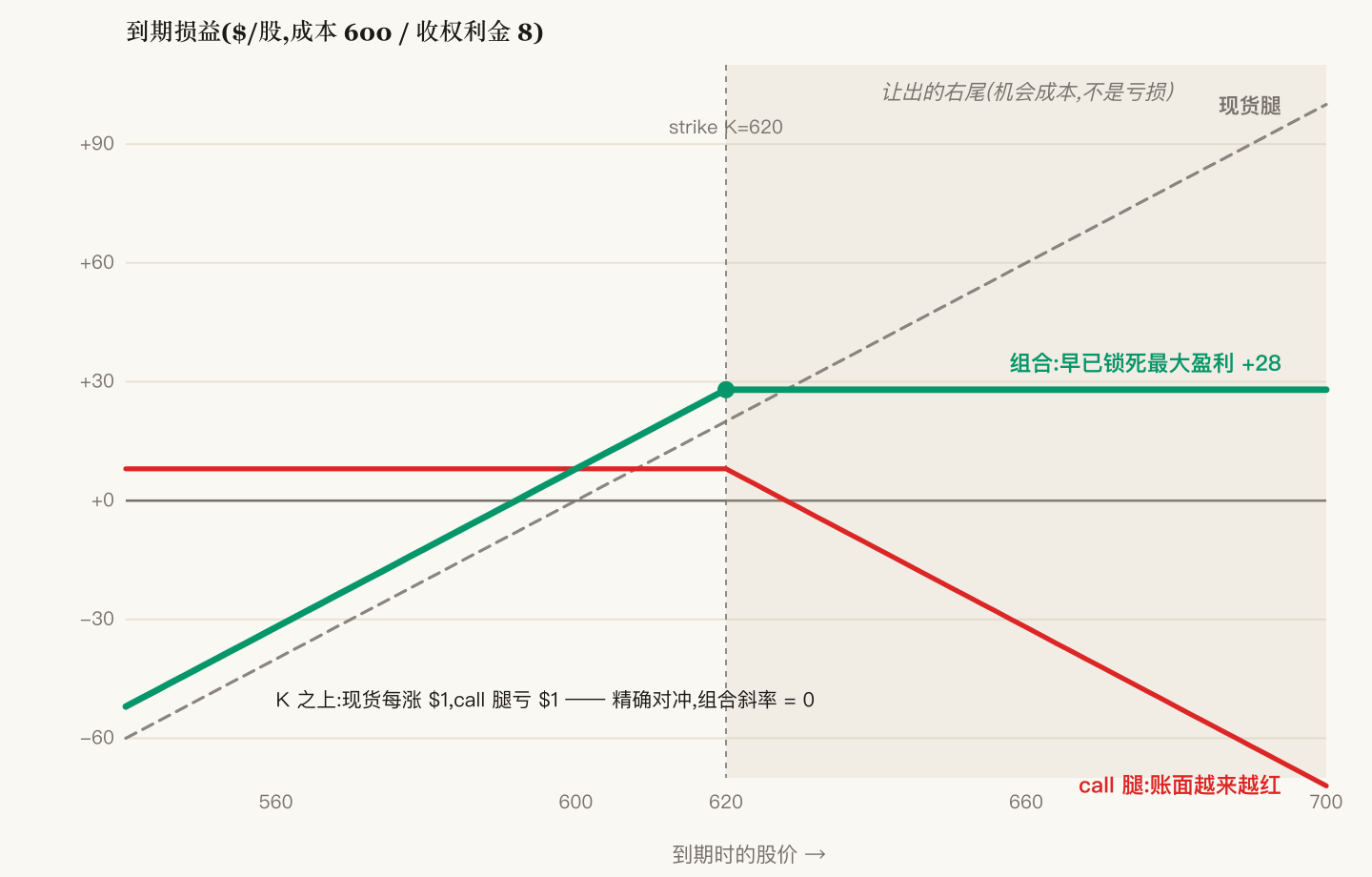

背后的原理一句话能讲完:call 腿的亏损不是真亏。股价涨过 strike 之后,现货每涨 1 块、call 腿亏 1 块,两边精确对冲——你的组合早已锁死在最大盈利上。那个红字是机会成本(让出去的上涨),不是损失。而「买回止血」这个动作,是把零成本的后悔,变成真金白银的实现亏损,还在最高点重新打开无限敞口。

操作很简单,难的是我

撤退完成后我对了一次账,发现一个规律:每一次守规矩都赚了,每一次盘中破例都挨了打。 规则本身早就写对了,输的全是执行。

所以最后一步,是把「盘中的我」的决策权收走,换成三道物理闸门:

- 红日禁开仓——指数当天跌超 1%,只准平仓减仓,禁开任何新仓(包括「跌下来权利金好肥」的诱惑);

- 杠杆旗一票否决——下单前先跑杠杆检查,超线就只准减仓方向的单;

- 固定交易窗——只在既定的 roll 日动手,其余日子看盘只看强平距离,不看损益。

规则是盘后冷静的我写的,就是为了盘中那个发热的我不需要做判断。

收尾

这场撤退删掉了:单名 VRP 选股、自动交易、做多波动率、指数 alpha、以及「期权是收入来源」这个念头本身。留下的只有:成长 beta 底座、算出来的杠杆上限、defined-risk 的结构、和几条把情绪关在门外的机械规则。

听起来像是从「精致的策略」退回了「朴素的持有」。但真金白银教会我的恰恰是:那些精致,是我付费购买的幻觉;这份朴素,才是散户唯一真实拥有的 edge。