WRITING

票息拆开只有两种钱:国债利息,和保险费

上一篇讲了一个 7 倍的落差:票面 21.6% 年化的备兑票据(买 QQQ + 卖实值 call),定价模型给的期望只有 3% 出头。那篇回答的是「为什么期望比裸持股低、长期还值不值得做」。这一篇往下再挖一层,回答两个更硬的问题:

一、EV 为什么恰好被钉在国债附近?是我选得不好,还是换个档位、换个标的就能更好? 二、尾巴到底多大?多大概率破保本、亏进去平均亏多少、模型在哪一段不可信?

全部数字来自 2026-07-17 收盘的真实期权链(盘后冻结,QQQ 743.29)和 27 年历史日线,脚本可复现,零心算。

0. 先把结论钉在这

| 问题 | 答案 |

|---|---|

| EV ≈ 国债,是我选得不好吗? | 不是,是无套利定价的结构性结果:票息 = 国债利息 + put 保险费,而保险费的期望赔付 ≈ 保险费本身。任何档、任何标的都一样 |

| 换 SPY 会更好吗? | 不会更「划算」,只是形状不同:SPY IV 低,同一条 15% 票息线只给 3.3% 缓冲(QQQ 给 8.6%);但 SPY 的尾巴也确实更瘦 |

| 尾巴多大? | 单笔票据:P(净亏) ≈ 24%,亏进去平均亏约本金的 5%(≈ 2.5 期票息);历史最惨 35 天窗对应约 −26% 本金 |

| 模型可信吗? | 中段偏保守、极端尾巴偏乐观约 5 倍(−25% 级别:实证 0.54% vs 模型 ~0.1%)——肥尾是真的,别拿模型概率当极端保护 |

| 真正的风险在哪? | 常常不在票据,在账户:票据的尾巴到期才结算,margin call 不等到期。结构自身可控,杠杆叠加不可控 |

1. 解剖一笔票据:你到底卖了什么

以一笔真实成交为例:买入 QQQ @693.08,同时卖出 35 天后到期、行权价 660 的 call,收权利金 46.50。到期损益(每股):

三个符号: = 到期日 QQQ 价格; = 行权价(封顶线); = 保本价。 拿满票息 13.42/股;跌破 646.58 之后 1:1 净亏,和裸持股一样,没有任何保护。

权利金 46.50 里面有两种钱,必须先拆开(这是全文的钥匙):

| 成分 | $/股 | 是什么 |

|---|---|---|

| 内在价值 = 693.08 − 660 | 33.08 | 自己的钱先收回来——相当于先按 660 卖掉了一段股价,不是收入 |

| 时间价值(票息) | 13.42 | 市场真正付给你的钱 |

时间价值才是真收入。但它为什么必然 = 国债利息 + 保险费?不用背公式——比较下面两个方案(价格全用 07-17 收盘同一时刻的链上实价,对账必须同时刻):

方案 A(票据):买 1 股 QQQ 花 695.33,同时卖 660C 收 47.90 → 今天净掏 647.43。到期只有两种结局:QQQ ≥ 660,股票按 660 被叫走,手里是 660 现金;QQQ = S < 660,call 作废股票还在,手里是价值 S 的股票。

方案 B(存国债 + 卖 put):把 657.73 存短端国债(3.6%,35 天后本息恰好长成 660),同时卖一张 660 put 收 10.64(链上实价)→ 今天净掏 647.09。到期同样两种结局:QQQ ≥ 660,put 作废存款到期,手里是 660 现金;QQQ = S < 660,put 被行权、按 660 接股,正好拿到期存款付,手里是价值 S 的股票。

| 今天净掏 | 到期 QQQ ≥ 660 | 到期 QQQ = S < 660 | |

|---|---|---|---|

| A 买股 + 卖 660C | 647.43 | 660 现金 | 价值 S 的股票 |

| B 存国债 + 卖 660P | 647.09 | 660 现金 | 价值 S 的股票 |

无论到期发生什么,A 和 B 的结局一字不差 → 它们今天的价格必然几乎相等。 实测只差 0.34:因为 A 持有正股、到期前能多收一次 QQQ 分红,这份分红大约就值这么多——连误差都对得上账。若两边差价拉大,做市商买便宜的一边、卖贵的一边,零风险吃差价,几秒内价格就被掰回来。这就是教科书里的 put-call parity;不用记公式,记住这张对照表就够了。

既然票据 ≡ 存国债 + 卖 put,票息就自动拆开了:

所以「卖实值 call 的 buy-write」在数学上严格等于:把 K 存国债 + 卖一张行权价 K 的 put 收保险费。票息里超过国债利息的部分,每一分都是保险费。 保险费的期望赔付是多少?这正是下一节。

2. EV 为什么被钉在国债(市场构成,不是你选得差)

2.1 EV 的闭环公式

到期期望损益(每股)可以严格写成:

直觉:先把票息全额收进兜里;到期时 每比 低 1 块,就「吐回」1 块——先吐票息,吐穿了吐本金。 记号是 ,所以 恰好是那张 put 的公允价值——保险公司的期望赔付。

用真实成交验证(零漂移对数正态, = 券商收盘 IV):

| 票据(开仓时点) | 票息($/股) | EV($/股) | EV 年化 | |

|---|---|---|---|---|

| 680C | 14.00 | 11.67 | +2.33 | +3.5% |

| 660C | 13.42 | 11.63 | +1.79 | +2.9% |

票息年化 21% 很肥,但保险费的期望赔付把它吃回到 3% 左右——剩下的正好约等于 §1 拆解里的国债利息项。这不是巧合,是同一件事的两种写法。

2.2 为什么保险费 ≈ 期望赔付(谁在对面)

QQQ 期权链是全球最深的衍生品市场之一。对面是做市商:每卖出/买入一张 put 都实时 delta 对冲,赚价差,不赌方向。若某个档挂着「保险费 ≫ 期望赔付」的错价,套利者立刻卖出该结构并对冲锁定,把价格打回公允线。竞争把每个档的 EV 压到:

VRP(波动率风险溢价)在指数上长期为正但不大(年化低个位数),且崩盘年份一次性吐回——它是卖保险的正常利润率,不是免费的钱。

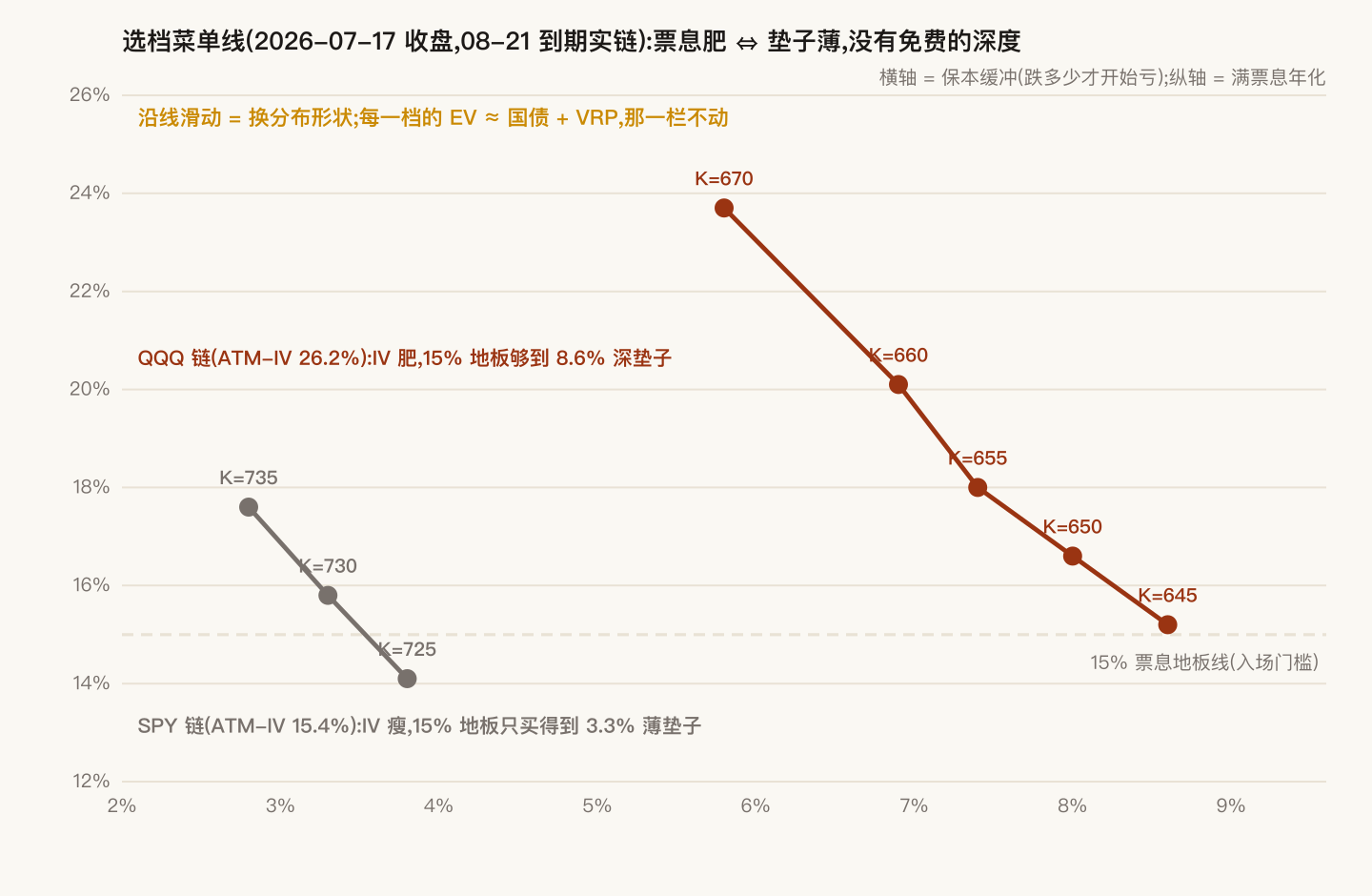

2.3 换档没用:所有档滑在同一条公允线上

同一条链上,深档概率高票息薄、浅档概率低票息肥,EV 全部 ≈ 同一个数。你唯一真正在选的是分布形状:

选 QQQ 也没选错:它价差最窄、摩擦最小;换流动性差的单名,EV 只会被摩擦吃得更低,还额外背单名跳空风险。

那 CAGR 从哪来? 从持有 beta 本身(equity risk premium,QQQ 长期漂移 ~+7–10%/年)。票据把这份漂移改造成「~76% 概率按月发钱」的形状,但漂移是股票的钱,不是卖 call 的钱——卖 call 反而把 K 以上的那段漂移卖掉了。这就是为什么这类求稳结构的合理 benchmark 是国债,不是 QQQ;和 QQQ 的整轮对打、值不值得让渡,上一篇已经算完:25 年整轮回放,现金口径 +14.5%、融资口径 +21.7%,差额来自 VRP 的历史兑现。

3. 尾巴的数学:多大概率、亏多少、怎么算

3.1 三个区间

| 到期 | 发生什么 | 概率(开仓时点) |

|---|---|---|

| ≥ 660(K) | 拿满票息 +2.08% | 68.7% |

| 646.58–660(B–K) | 少赚但不亏(吐掉部分票息) | 7.5% |

| < 646.58(B) | 净亏,1:1,无下限 | 23.8% |

3.2 概率怎么算的

模型:零漂移对数正态(故意不给上涨漂移,保守):

逐符号: = 开仓价 693.08; = 该合约的隐含波动率 29.6%; 年; 是标准正态随机数。关键量是 ——35 天里 QQQ 的「一倍标准差」就是 ±9.2%,这是后面一切概率的标尺。

跌破任意价位 的概率有闭式解( = 标准正态分布函数):

代入保本价 :,除以标尺 9.2% ≈ 保本线在 0.71 倍标准差之外 → 。就这么一步。

3.3 亏的话亏多少:「亏时均亏」

把所有跌破 的路径按概率加权,期望净亏也有闭式解——它就是「行权价为 的 put」的公允价:

代入真实条款:期望净亏 7.94/股(无条件);除以 23.8% 的净亏概率,得亏时均亏 = 33.31/股 ≈ 本金的 5.2%。读法:四次里三次拿满票息;亏进去的那一次,平均亏掉约 5% 本金(≈ 2.5 期票息)。注意这是平均,不是上限——远端见 §4。

3.4 情景表(每股,锚 = 开仓价 693.08)

| 到期跌幅 | 票据 P&L/股 | 裸持股对照/股 | 模型 P(≤ 此价) | |

|---|---|---|---|---|

| 0% | 693.1 | +13.42 | 0 | 51.8% |

| −5% | 658.4 | +11.85 | −34.65 | 30.4% |

| −6.7% | 646.6 | ≈0(保本线) | −46.44 | 23.9% |

| −10% | 623.8 | −22.81 | −69.31 | 13.5% |

| −15% | 589.1 | −57.46 | −103.96 | 4.2% |

| −20% | 554.5 | −92.12 | −138.62 | 0.8% |

| −30% | 485.2 | −161.42 | −207.92 | ~0.0% |

两条规律直接可读:① 跌破 K 之后,票据线和裸持股线平行下坠(斜率 1:1),常数差 = 收到的全部权利金 46.50——垫子厚度固定,不随跌幅变厚;② 权利金垫住了前 ~6% 的跌幅,但 −30% 时它只回收了约 22% 的损失。备兑不是崩盘保险,这就是数学证明。

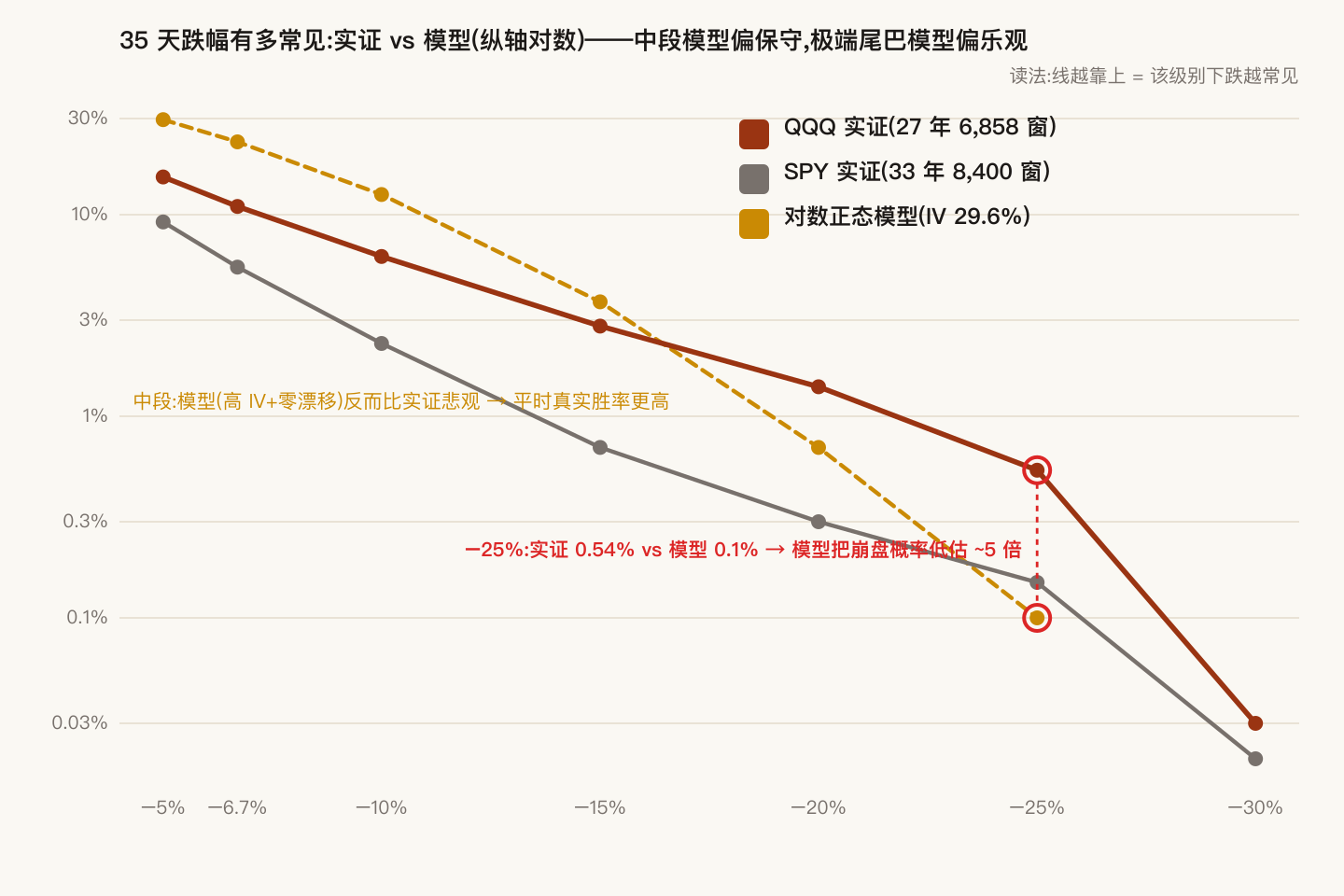

4. 模型 vs 历史:肥尾有多肥(27 年实证)

拿真实历史所有 35 日历日窗口的收益分布,对照模型概率(QQQ 6,858 窗 / SPY 8,400 窗):

| 35 天跌幅超过 | QQQ 实证 | SPY 实证 | 对数正态模型 |

|---|---|---|---|

| −5% | 15.4% | 9.2% | 29.6% |

| −6.7% | 11.0% | 5.5% | 23.0% |

| −10% | 6.2% | 2.3% | 12.6% |

| −15% | 2.8% | 0.7% | 3.7% |

| −20% | 1.4% | 0.3% | 0.7% |

| −25% | 0.54% | 0.15% | ~0.1% |

| −30% | 0.03% | 0.02% | ~0.0% |

两个诚实结论:

- 中段模型偏保守(−6.7%:模型 23% vs 实证 11%):平时的真实胜率比模型报的高,这是故意留的安全边际。

- 极端尾巴模型偏乐观约 5 倍:对数正态天生低估崩盘。别拿模型概率对极端跌幅做决策——极端风险要用情景表(§3.4)和历史最惨窗管理。历史最惨 35 天窗:QQQ −31.2%(2001-02、2008-09 各一次),SPY −31.8%(2020-02)。落在一笔票据上 ≈ 亏掉本金的 26%。27 年里出现过 3 簇,不是理论值。

5. SPY 呢

同一套无套利逻辑、同一条公允线,唯一的输入差别是 IV:SPY ATM-IV 15.4% vs QQQ 26.2%(07-17 收盘)。IV 低 → put 保险费便宜 → 同一条票息线上买不到深度(图 2 灰线):卡 15% 票息地板,SPY 730 档只给 3.3% 缓冲,QQQ 645 档给 8.6%。

- SPY 不是「更差」,是低波版:垫子薄 2.6 倍,但标的本身晃动也小一半(35 天跌破 −6.7% 的实证频率:5.5% vs 11.0%)——两边大致抵消,EV 还是国债级。数学上没有免费的深度。

- 分散意义有限:QQQ/SPY 相关性 0.9+,崩盘时一起崩(最惨窗几乎一样,都是 −31% 级)。拿 SPY 票据替代 QQQ 票据不构成对冲。

- 什么时候 SPY 有意义:想把票据 sleeve 的日常波动(不是尾巴)降下来;或 QQQ 链上票息线够不到想要的深度时——SPY 730 档 OI 两万多、价差极窄,摩擦最优。

6. 真正的尾巴常常不在票据,在账户

单笔票据的尾巴(§3)是定价过、收了保险费的风险——你知道概率、知道亏时均亏、知道最惨窗多深。账户层的尾巴没人付你保险费:

关键机制一句话:票据的尾巴要等到期才结算,margin call 不等。 深跌路径的中途,备兑组合是负 gamma——短 call 的 delta 随下跌融化,组合的有效敞口越跌越大,浮亏斜率越跌越陡。如果账户还叠着融资杠杆,历史最惨窗(−31%)那种路径会让账户在票据到期前先撞维持保证金线——那时被强制卖股,票据「到期大概率回本」的那一天就永远等不到了。2022 年拿住 −33% 回撤又涨回来的人,靠的是没有杠杆,或杠杆低到最深一窗打不死。

把整篇的数学落成三条执行纪律:

- 只在 IV 肥、票息过地板线时开新票据(保险费贵的时候承保,同一条票息线买到更深垫子——图 2);

- 替换性滚动,不叠加:下一笔票据的钱只能来自上一笔到期释放的资金,不为开票据新增负债;

- 总杠杆有硬顶,且用「历史最惨 35 天窗」(不是模型概率)来校验:最深那一窗砸下来,账户不能触及强平线。

本文全部数字来自可复现脚本:期权链 = 2026-07-17 收盘冻结的真实报价(QQQ/SPY 08-21 到期);概率与 EV = 零漂移对数正态闭式解( = 券商收盘 IV);历史分布 = 复权日线滚动 35 日历日窗(QQQ 1999→2026,SPY 1993→2026)。已知局限:对数正态低估极端尾(§4 已量化);历史窗口重叠,频率估计的有效样本比名义 n 小;零漂移是保守假设,牛市里真实胜率高于表列。不构成投资建议。